En quoi consiste la comptabilité ?

La comptabilité consiste à enregistrer des mouvements de valeurs entre 2 comptes. Le Flux concerne un certain montant

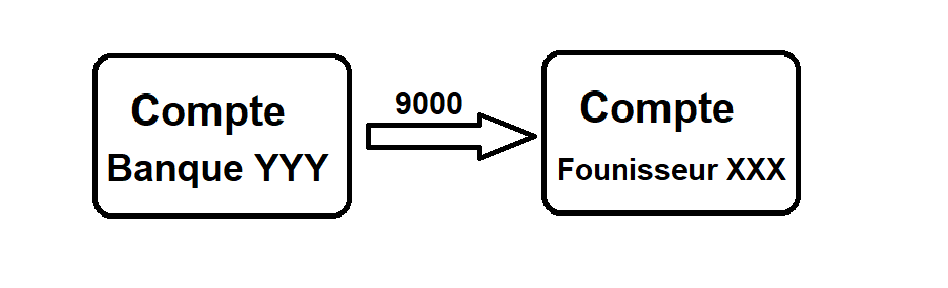

Exemple de Flux

Considérons que l'entreprise a payé son fournisseur (Fournisseur XXX) et que, pour cela, elle a établi un chèque à partir de son compte bancaire (Compte Bancaire YYY)

Considérons que le montant du chèque est 9000 (dans la devise utilisée).

Le compte 1 (origine) est le Compte Bancaire YYY

Le compte 2 (destination) est le Compte Fournisseur XXX

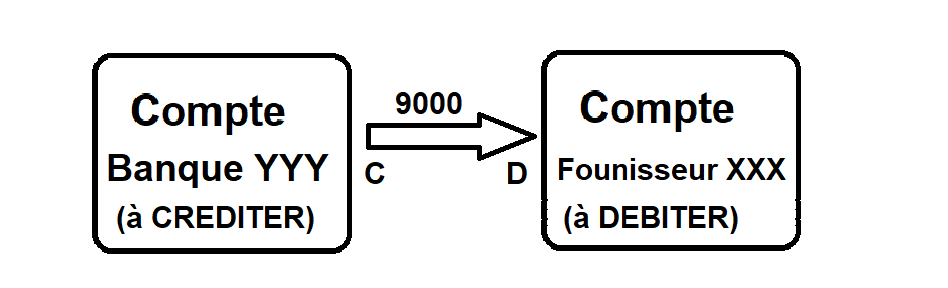

Convention de Nommage

De manière systématique, et par pure convention :

Le mot ORIGINE est remplacé par le mot CREDIT

Le mot DESTINATION est remplacé par le mot DEBIT

Attention :

1) le compte Bancaire qui est ici crédité, serait débité dans le cas d'un dépôt de chèque de règlement client (en effet la destination serait cette fois le Compte Bancaire)

2) l'examen d'un Relevé de Compte émanant de l'établissement bancaire montre une convention exactement inverse (le paiement d'un fournisseur apparait au Débit) . C'est normal, l'Etablissement Bancaire tient sa propre comptabilité, et non pas la comptabilité des entreprises

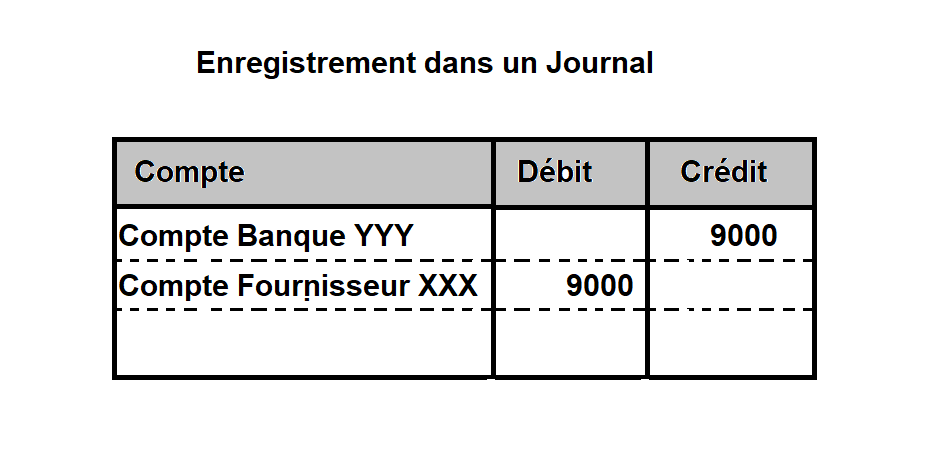

Méthode d'enregistrement

La méthode consiste à écrire 2 lignes dans un journal (une ligne pour l'origine, et une ligne pour la destination), donc une ligne au crédit, et une ligne au Débit, en respectant la consigne (origine au crédit, destination au débit) en s'adaptant au cas à traiter.

Cette méthode paraît lourde (être obligé de saisir 2 fois le même montant). En réalité, cette façon de procéder, qui est le coeur de l'invention de la comptabilité par Luca Pacioli, permet tous les cas possibles ( exemple 1 compte débité, 2 comptes crédités, ... ), et tous les états légaux imprimés ( Grand-Livre, Balances, ...)

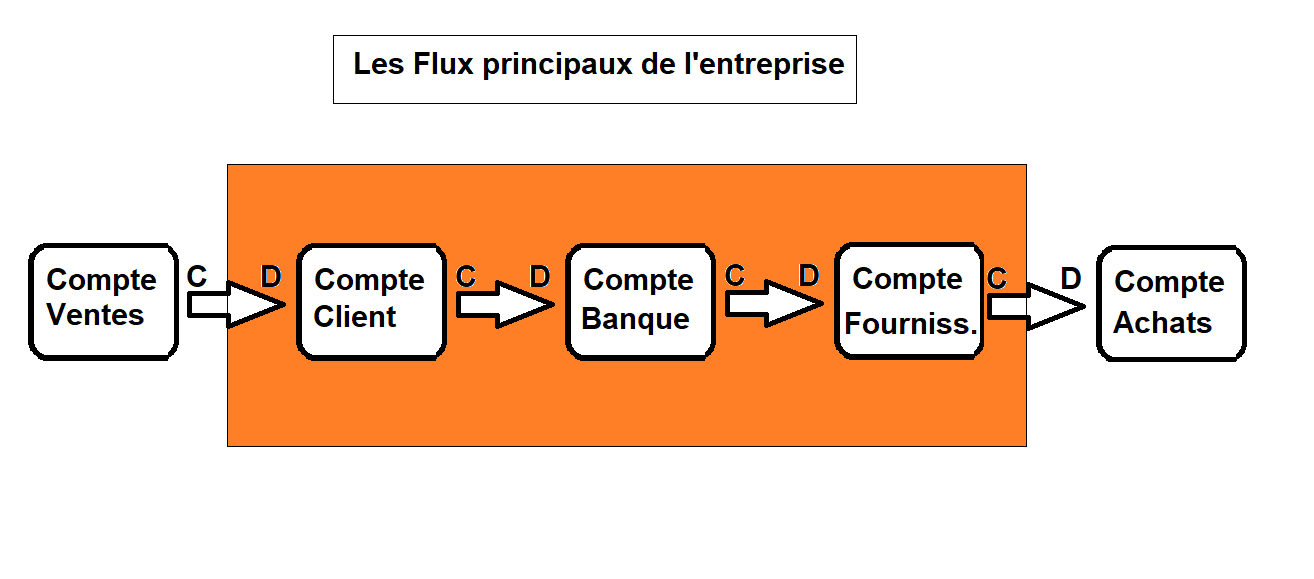

Les flux principaux deans l'entreprise

Les flux principaux de l'entreprise sont :

1) les ventes

2) les Règlements Client

3) les Règlements Fournisseurs

4) les Achats

Nous pouvons représenter le "corps" de l'entreprise de façon schématique en colorant en orange son intérieur. Nous voyons des flux entrants (Ventes), des flux sortants (Achats), et des flux internes, comme le règlement de la part d'un client.

La vente est en effet le moment du transfert de propriété de la marchandise au client, mais également le moment du transfert à l'entreprise de la possession d'une dette client.

L'Achat est également le moment du transfert de propriété de la marchandise du Fournisseur à l'Entreprise, mais également le moment de l'apparition d'une dette envers un fournisseur.

Tous les comptes internes (dans le schéma) sont des comptes de Bilan.

Tous les comptes externes (dans le schéma) sont des comptes d'Exploitation.